ดาวน์โหลดสนุกแอปฟรี

ดาวน์โหลดสนุกแอปฟรี“BDMS or BH” นักลงทุนสนใจหุ้นตัวไหน?

ทุกวันนี้เราปฏิเสธไม่ได้ว่าโรงพยาบาลและอุตสาหกรรมการรักษาสุขภาพ คือ ภาพของอนาคตที่ประเทศไทยและเทรนด์ของโลกใบนี้กำลังวิ่งเข้าสู่สังคมผู้สูงอายุ

ในตลาดหุ้นไทย หุ้นกลุ่มพื้นฐานดี(มาก) และนักลงทุนให้พรีเมียมกับการเติบโตสูงคงจะหนีไม่พ้นกลุ่มโรงพยาบาล ที่แพงมาก ด้วยค่า P/E Ratio 40+ ไม่ว่าจะเป็นโรงพยาบาลใหญ่ กลาง เล็ก นักลงทุนก็พร้อมจะให้มูลค่าพรีเมี่ยมสูงมาก ..

แต่ในช่วงหลายเดือนที่ผ่านมา กลุ่มโรงพยาบาลกลับให้ผลตอบแทนติดลบกับนักลงทุน เพราะเหตุใด? ...

นักวิเคราะห์ประเมินว่า ช่วงนี้เป็นช่วงลงทุนเพื่อรองรับการเติบโตของธุรกิจในอนาคต

ถ้าเรามองเล็กลงมาหน่อยคู่แข่งโรงพยาบาลยักษ์ใหญ่และเป็นที่รู้จักของนักลงทุนคงจะหนีไม้พ้น BDMS และ BH

แล้วตัวไหนมันน่าสนใจมากกว่ากัน วันนี้เพื่อนๆ มาลองช่วยกันวิเคราะห์ทำการบ้านวางแผนไว้ลงทุนกันดูครับ ....

หมัดที่ 1 : ภาพรวมของบริษัทแต่ละบริษัท

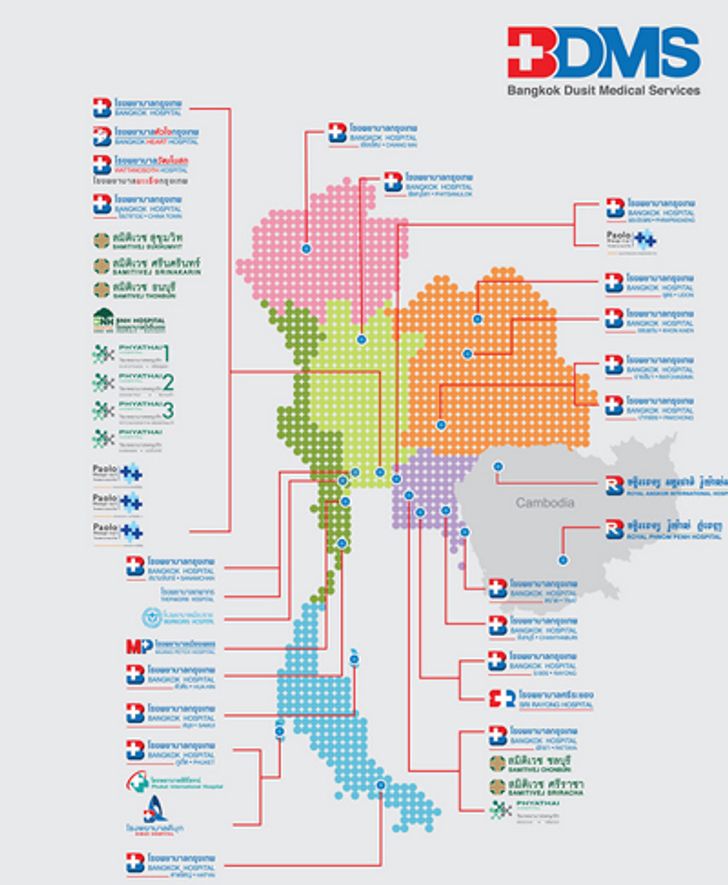

BDMS ไม่ได้มีแค่ "โรงพยาบาลกรุงเทพ" เพียงอย่างเดียว แต่มีอย่างอื่นด้วย ซึ่งต่างกับ BH

ที่มีแค่โรงพยาบาลบำรุงราษฎร์

(ที่มาภาพ : รายงานประจำปี BDMS ปี 2559)

BDMS มีโรงพยาบาลในเครือ 42 แห่งในประเทศไทย และ 2 แห่ง ในประเทศกัมพูชา ซึ่งถือเป็นเครือข่ายที่ใหญ่มากในประเทศไทย ไม่ได้มีแค่โรงพยาบาลกรุงเทพเท่านั้น แต่ยังมีโรงพยาบาลพญาไทย โรงพยาบาลเปาโล สมิติเวช โรงพยาบาลรอยัลในกัมพูชา รวมถึงโรงพยาบาลท้องถิ่นอีกด้วย ไม่เพียงแค่นั้น BDMS ยังมีโรงพยาบาลที่ไปลงทุนถือหุ้นแต่ไม่ได้มีส่วนร่วมในการบริหาร 3 แห่ง คือ โรงพยาบาลเอกอุดร โรงพยาบาลรามคำแหง และโรงพยาบาลบำรุงราษฎร์ นี้ถือเป็นจุดได้เปรียบอย่างมากของ BDMS หมายถึงนักลงทุนซื้อหุ้นตัวเดียวนี้เพียงตัวเดียว ได้โรงพยาบาลเกือบทั้งหมดในประเทศไทย

นอกจากนี้ BDMS ยังมีธุรกิจต้นน้ำอย่างผลิตและจำหน่ายยา น้ำเกลือ วัสดุทางการแพทย์ ห้อง Lab ทางการแพทย์ บริษัทขนส่งผู้ป่วยทางอากาศ บริษัทการจัดการด้านอาหารและโภชนาการ ถือว่าครบวงจรจริงๆในธุรกิจการแพทย์

ในขณะที่ BH มีโรงพยาบาล 2 แห่ง คือ โรงพยาบาลบำรุงราษฎร์กรุงเทพมหานคร ซึ่งประกอบไปด้วย 5 อาคาร และโรงพยาบาลในต่างประเทศ คือ โรงพยาบาลอูลานบาตอร์ ซองโด ที่ประเทศมองโกเลีย ซึ่งถ้าดูที่จำนวนแล้ว ขนาดของโรงพยาบาลแล้ว BDMS จะดูดีกว่า BH แต่ศักยภาพถือว่ากลับไล่เลี่ยกันมาก

แต่เมื่อไม่นานมานี้ BDMS ประกาศเข้าซื้อกิจการโรงแรมเพื่อที่ปรับปรุงให้เป็นศุนย์สุขภาพครบวงจร (BDMS Wellness Clinic ) ซึ่งถือว่าเป็นครั้งแรกในประเทศไทยและเอเชียตะวันออกเฉียงใต้ ที่่มีลักษณะทางการแพทย์เพื่อการดูแลสุขภาพ ไม่ใช่รักษาสุขภาพ การลงทุนครั้งนี้จะเป็นอย่างไร นักลงทุนจำเป็นจะต้องติดตามกันต่อไปครับ

ในขณะที่ BH กลับไม่ค่อยมีข่าวอะไรมากนัก

หมัดที่ 2 : ความแข็งแกร่งของงบดุล

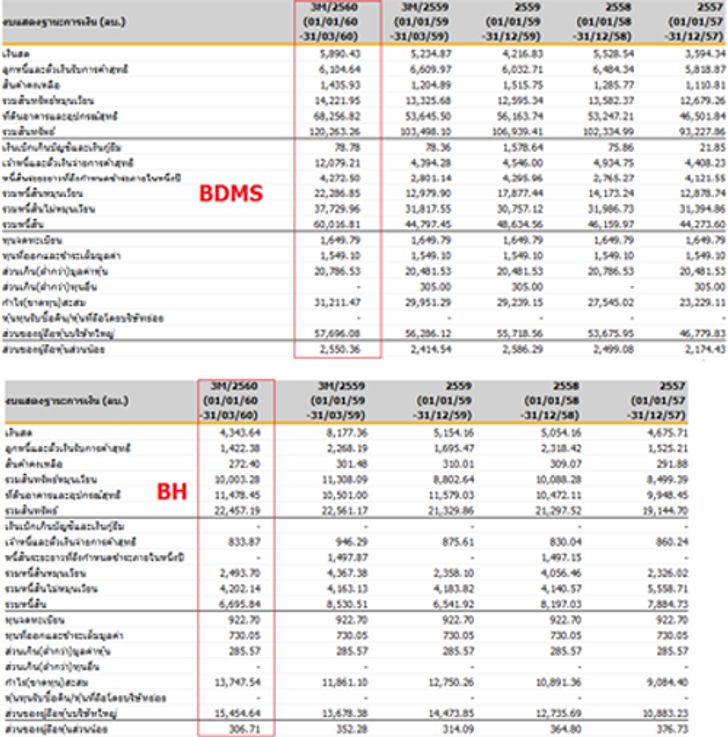

งบดุลเปรียบเทียบระหว่าง BDMS และ BH .. เหมือนว่า BH จะเหนือกว่า !

(ที่มาภาพ : set.or.th)

BDMS มีสินทรัพย์หมุนเวียนน้อยกว่าหนี้สินหมุนเวียน ซึ่งถ้าดูผ่านๆแล้วอาจจะไม่ดีสักเท่าไรนักเมื่อเทียบกับ BH ที่มีสินทรัพย์หมุนเวียนอยู่หมื่นล้าน แต่หนี้สินหมุนเวียน 2.4 พันล้าน ซึ่งดีกว่า

อัตราส่วนเงินทุนหมุนเวียน (Current Ratio = สินทรัพย์หมุนเวียน / หนี้สินหมุนเวียน) บ่งบอกถึงความคล่องตัวในการชำระหนี้ระยะสั้นมีค่อนข้างมากกว่า ซึ่งโดยทั่วไปแล้วจะอยู่ที่ 2 : 1

รวมหนี้สินทั้งหมดของ BDMS อยู่ที่ 6 หมื่นล้าน ในขณะที่ส่วนของผู้ถือหุ้นอยู่ที่ 5.7 หมื่นล้าน ทำให้ หนี้สินต่อส่วนของผู้ถือหุ้นอยู่ที่ประมาณ 1.04 เท่า ในขณะที่ BH เมื่อเปรียบเทียบในตัวเดียวกันจะอยู่ที่ 0.43 เท่า ตัวเลขนี้ยิ่งน้อยยิ่งดี แสดงว่าบริษัทไม่จำเป็นต้องกู้เงินมาลงทุน หรือแม้กระทั่งอยากจะขยายกิจการเพิ่มก็สามารถกู้เงินจากธนาคารได้ดีกว่า

ทั้งสองบริษัท ไม่มีขาดทุนสุทธิ ดังนั้นเรื่องของการจ่ายปันผลสม่ำเสมอมีอย่างแน่นอน แต่ดูเหมือนว่า ถ้าการแข่งขันของธุรกิจรุนแรงและต้องลงทุนเพิ่ม โอกาสที่ BDMS เพิ่มทุนยังมีมากกว่า BH (แต่ด้วย BDMS มีหนี้สินต่อทุนอยู่ที่ 1.04 เท่า ถือว่าน้อยอยู่ สามารถกู้เพิ่มได้โดยไม่ต้องรบกวนเงินของผู้ถือหุ้น)

สรุปแล้ว BH ดูมีงบดุลที่ได้เปรียบกว่า BDMS ในแง่ของ อัตราส่วนเงินทุนหมุนเวียน (Current Ratio) หนี้สินที่น้อยกว่า มีสภาพคล่องสูงกว่า BDMS ที่ดีในระดับหนึ่ง

หมัดที่ 3 : งบกำไรขาดทุน

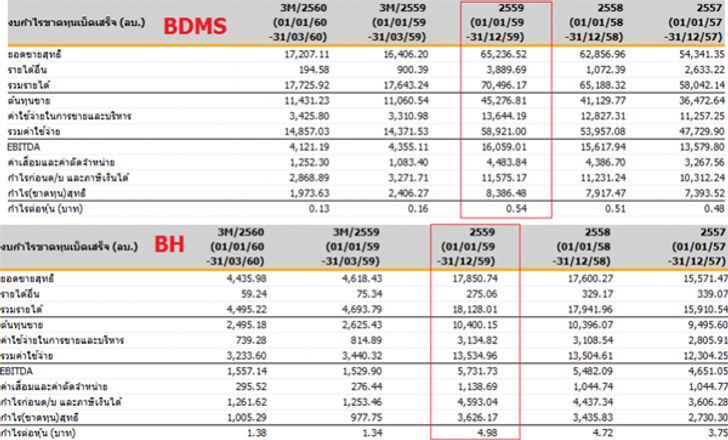

BDMS มีการเติบโตที่ดีกว่า แต่รายได้ที่โตขึ้นมาจากการ TakeOver โรงพยาบาลอื่น ไม่ได้มาจากธุรกิจเดิมเหมือนอย่าง BH

(ที่มาภาพ : set.or.th)

ที่ผ่านมา ปี 2557 - 2559 BH มีการเติบโตของรายได้อยู่ที่ 14% ในขณะที่ BDMS มีการโตของรายได้ที่ 20% ซึ่งถือว่า BDMS เหนือกว่า แต่พอมาดูบรรทัดสุดท้าย อัตรากำไรของ BH มีสูงกว่าแสดงให้เห็นถึง BH มีศักยภาพในการทำกำไรได้ดีกว่าการบริหารการจัดการต้นทุนที่มีประสิทธิภาพมากกว่า (Net Margin ของ BH > Net Margin ของ BDMS)

อย่างไรก็ตาม ที่ผ่านมาเราอาจจะเห็นได้ว่า BDMS มีต้นทุนในการลงทุนขยายกิจการสูงกว่า BH ในขณะที่ BH แทบจะไม่มีเรื่องของการสร้างโรงพยาบาลใหม่หรือซื้อกิจการเข้ามาใหม่ รายได้ที่เข้ามาก็เป็นรายได้จาก Organic Growth เพียงอย่างเดียว ไม่ได้เหมือนการซื้อกิจการ (Non- Organic) เหมือนอย่างของ BDMS รายได้ในอนาคตของ BDMS เมื่อผ่านจุดคุ้มทุนไปแล้ว เป็นสิ่งที่มองข้ามไม่ได้เลย

แต่สิ่งที่นักลงทุนมองหา คือ "กำไรที่มาจากการเติบโตแบบหยั่งยืน (Sustainable Growth)" ซึ่งดูต่อไปในระยะยาว ๆ

หมัดที่ 4 : อัตราส่วนทางการเงินสำคัญ ความถูก ความแพง อัตราปันผลย้อนหลัง

BH มีอัตราส่วนที่ดูดีกว่า BDMS แต่ทั้งสองตัวมีปันผลที่ใกล้เคียงกันมาก

(ที่มาข้อมูล (29/06/60) : ตลาดหลักทรัพย์แห่งประเทศไทย)

ข้อมูลที่แสดงดูเหมือนว่า BH จะมีอัตรากำไรที่ดีกว่า BDMS อยู่มาก ROE ของ BH อยู่ที่ 25% ไม่แปลกเลยที่นักลงทุนจะให้ค่าพรีเมี่ยมที่สูงเป็นพิเศษ ซึ่งมีค่า PE ถึง 35 เท่า ในขณะที่ ROE ของ BDMS อยู่ที่ 14%

แต่ P/E อยูที่ 37.5 เท่า ซึ่งถือว่าแพงกว่า BH อยู่เล็กน้อย แต่ก็ถือได้ว่าอยู่ในระดับใกล้เคียงกัน ในส่วนของผลตอบแทนจากการปันผลของทั้งสองตัว ก็ใกล้เคียงกันคือประมาณ 1.4 - 1.5%

ที่น่าสนใจคือ อัตรากำไรสุทธิ (Net Margin) ที่ BH มีมากกว่า ในขณะที่สาขาของโรงพยาบาลบุำรุงราษฏร์น้อยกว่า BDMS มาก และไม่ได้เป็นเครือข่ายเหมือนอย่างกลุ่มโรงพยาบาลกรุงเทพ BH มี Net Margin 23% ในขณะที่ BDMS อยู่ที่ 11% แสดงว่าศักยภาพการทำกำไรของ BH มีสูงกว่า BDMS ?

บทวิเคราะห์ว่าอย่างไร ?

บริษัทหลักทรัพย์ Asia Wealth วิเคราะห์ BDMS ไว้ว่า การเติบโตของบริษัทน่าจะลดลง ส่งผลให้กำไรลดลง 4 - 7% ผู้บริหารคาดการณ์ว่ารายได้น่าจะชะลอตัวลงทั้งปี 2560 ด้วยการลงทุนที่สูงและเศรษฐกิจภาพรวมที่ยังไม่ดีนัก แต่บริษัทจะเน้นไปที่ช่องทางอี-คอมเมิร์ซมากขึ้น เช่น ขายโปรแกรมตรวจสุขภาพออนไลน์ และเน้นไปที่ผู้ป่วยชาวพม่าและกัมพูชามากขึ้น ซึ่งความต้องการรักษาพยาบาลยังสูงอยู่ คงคำแนะนำ "ซื้อ" ให้ราคาเป้าหมาย 22 บาท

อ่านฉบับเต็มได้ที่นี้ บทวิเคราะห์ BDMS ของบริษัทหลักทรัพย์ Asia Wealth

บริษัทหลักทรัพย์ Phillip Capital วิเคราะห์ BH ไว้ว่า รายได้ลดลงตลอดปี 2560 ผู้ป่วยลดลงโดยเฉพาะชาวตะวันออกกลาง ซึ่งเป็นผู้ป่วยชาวต่างชาติหลักของโรงพยาบาลเนื่องมาจากความผันผวนของราคาน้ำมัน

อย่างไรก็ตามทางกลุ่ม BH ก็ยังมีการลงทุนต่อเนื่อง เช่นปรับปรุงห้องคนไข้ ซื้อเครื่องตรวจวินิจฉัยโรค เน้นการขยาย Capacity สร้างห้อง ICU ใหม่ ยังคงคำแนะนำ "ทยอยซื้อ" ให้ราคาที่เหมาะสม 185 บาท

อ่านฉบับเต็มที่นี้ บทวิเคราะห์ BH ของบริษัทหลักทรัพย์ Phillip Capital

สรุป

- BH: เน้นเพิ่มบริการ ปรับราคาเพิ่ม เน้นบริการที่มาร์จินกำไรสูง แต่อยู่ในพื้นที่เดิมเป็นหลัก งบดุลมีความแข็งแกร่งมากกว่า...

- BDMS ดูเหมือนว่าบริษัทจะเน้นการเติบโตที่เป็น Organic Growth ที่มีความยั่งยืนมากกว่า...

BDMS: เน้นความหลากหลาย ขยายธุรกิจเสริมเช่นร้านขายยา คลินิก รวมถึงธุรกิจต้นน้ำอย่างผลิตยาและผลิตน้ำเกลือ เน้นการสร้างสาขาใหม่ๆทั่วประเทศไทย นอกจากนี้การลงทุนครั้งใหม่ คือ Wellness Clinic จะเป็นตัวกระตุ้นตัวใหม่ที่ทำให้รายได้ของ BDMS โตก้าวกระโดด

อย่างไรก็ตาม นี้เป็นเพียงความเห็นส่วนบุคคล เพื่อใช้ประกอบการตัดสินใจลงทุนเท่านั้น ไม่ใช่การวิเคราะห์ในการเชียร์ซื้อหรือขาย นักลงทุนจำเป็นจะต้องศึกษาเพิ่มเติมก่อนการลงทุนทุกครั้ง...

บทความจากทีม Content ของ stock2morrow เขียนโดย SiTh LoRd PaCk

.jpg?ip/crop/w350h197/q80/jpg)