ดาวน์โหลดสนุกแอปฟรี

ดาวน์โหลดสนุกแอปฟรีเตรียม “ลดหย่อนภาษี” กับกองทัพ LTF และ RMF

นักลงทุนหลายคนทราบกันดีอยู่แล้วว่าการซื้อกองทุน LTF และ RMF นั้น เราควรทยอยลงทุนอย่างสม่ำเสมอมากกว่าการจับจังหวะการลงทุนด้วยตนเอง (หากไม่มีเวลา) เพราะตามสถิติย้อนหลังประมาณ 15 ปีที่ผ่านมา การลงทุนในช่วงปลายปี (ซื้อ LTF/RMF ในเดือนธันวาคม) มีโอกาสที่จะได้ผลตอบแทนที่ต่ำกว่าการซื้อเฉลี่ยทั้งปี ถึง 11 ปีเลย มีเพียงแค่ 4 ปีเท่านั้นที่การซื้อปลายปีจะดีกว่า

ด้วยเวลาที่เหลือเพียงไม่กี่เดือนแบบนี้ เราอาจจะ DCA ทุก ๆ สัปดาห์จากนี้ไปก็ได้นะ น่าจะช่วยลดความผันผวนในช่วงเวลาแบบนี้ได้อีกทาง และจากการที่ได้ไปบรรยายตามที่ต่าง ๆ บ่อย ๆ พอเอาตัวเลขนี้ไปบอกกับนักลงทุน นักลงทุนส่วนใหญ่ก็มักจะถามกลับมาว่าถ้าไม่ได้ทยอยลงทุนตามแบบที่แนะนำ จะมีเทคนิคอื่น ๆ นอกจากการทยอยลงทุน หรือ DCA อย่างปกติหรือไม่

จริงๆ ก็ต้องบอกว่ามี และเนื่องจากช่วงนี้เป็นช่วงปลายปี คิดว่าการเล่าเทคนิคการซื้อ LTF/RMF อย่างคร่าว ๆ ก็น่าจะเหมาะกับสถานการณ์การลงทุนในช่วงนี้พอดีอีกด้วย

วิธีที่ 1 คือ ซื้อแบบ DCA + Market Timming

เราก็แค่แบ่งเงินเป็น 2 ก้อน โดยก้อนแรกเราจะทำการซื้อเฉลี่ยทุกเดือน หรือว่า DCA แบบปกติ เพื่อให้ได้ราคาเฉลี่ยที่ไม่แพงมากนัก จากนั้นเงินอีกก้อนเราจะเก็บเอาไว้ซื้อตามจังหวะที่ตลาดหุ้นปรับตัวลดลง เพื่อให้ได้หน่วยลงทุนที่ราคาถูกลงไปอีกซึ่งบางคนอาจจะชอบวิธีนี้เพราะว่าได้ลุ้น ได้ความวินัยไปพร้อม ๆ กัน

ซึ่งในช่วงปลาย ๆ ปีแบบนี้ และเป็นปีที่ผันผวนมาก ๆ การทำ DCA + Market Timing ในช่วงเวลาแบบนี้ก็น่าจะเหมาะ นักลงทุนคนไหนที่อยากจะเริ่มซื้อ LTF/RMF ช่วงนี้ ก็ถือว่าเป็นช่วงที่น่าจะเริ่มพิจารณาเริ่มต้นลงทุนได้แล้ว

แต่ว่าวิธีนี้ก็มีข้อจำกัด อาจจะทำให้เราคำนวณการลงทุนเพื่อลดหย่อนภาษีผิดพลาดได้ เนื่องจากหากเป็นปีที่หุ้นดี เราก็อาจจะไม่ได้ลงทุนเพิ่มเติม และซื้อกองทุนไม่ถึงสิทธิที่จะลดหย่อนได้

วิธีที่ 2 พิจารณาสัดส่วนการลงทุนของกองทุน

หากนักลงทุนลืมซื้อ LTF/RMF มาตลอดทั้งปี ซื้อกองทุนในช่วงปลาย ๆ ปีที่มีแนวโน้มราคาหุ้นสูงขึ้น แทนที่นักลงทุนจะซื้อกองทุน LTF/RMF แบบหุ้นล้วน ๆ ก็อาจจะพิจารณากองทุนที่มีสัดส่วนหุ้นไม่สูงมากนักเพื่อลดความเสี่ยงของการลงทุนลง เช่น ถือกองทุน LTF ที่มีหุ้น 70% ตราสารหนี้ 30% แบบนี้

หรือว่าบางคนที่ชอบซื้อ RMF ก็อาจจะซื้อกองทุน RMF แบบตราสารหนี้ไปก่อน หากมั่นใจแล้วว่าตลาดหุ้นไม่ได้แย่ หรือว่าไม่ได้เกิดวิกฤตตามมา เราก็ค่อย ๆ ทยอยย้ายกองทุน RMF ตราสารหนี้ มาลงทุนในกองทุนหุ้น RMF แทน

วิธีที่ 3 จัดพอร์ตการลงทุน

หากนักลงทุนไม่อยากคิดมากอยากลงทุนแบบเงินก้อน โดยที่ไม่ต้องยุ่งกับการลงทุนมากนัก และไม่อยากจับจังหวะเอง สิ่งที่นักลงทุนควรให้ความสำคัญก็คือ การจัดพอร์ตการลงทุน ซึ่งการจัดพอร์ตจะช่วยลดความผันผวนจากการลงทุนไปได้เยอะทีเดียว และยังได้ผลตอบแทนที่ดีได้อีกด้วย ถ้าเราเลือกสินทรัพย์ที่มีการเติบโตได้ในระยะยาวๆ ซึ่งเดี๋ยวเรามาคุยกันในช่วงท้ายๆ ของบทความ

จริง ๆ ยังมีทางเลือกของกลยุทธ์ในการลงทุนกับ LTF/RMF อีกมากมายเลย แต่ทั้งนี้ การลงทุนที่ดีนอกจากกลยุทธ์ต่างๆ แล้ว เราก็ต้องเลือกกองทุนที่ดีด้วย เพื่อสร้างความมั่นใจว่าเงินที่เราลงทุนไปจะงอกเงยอย่างเต็มที่

โดยเฉพาะการคัดเลือกกองทุนนั้นเป็นสิ่งสำคัญมากๆ โดยปกติการคัดเลือกกองทุนที่ดี เราจะดูจากผลตอบแทนย้อนหลังของกองทุน และแนวคิดการลงทุน ทั้งนี้ก็เพราะว่าหากองทุนทำผลตอบแทนย้อนหลังได้ดี กองทุนนั้นก็มักจะทำผลตอบแทนได้ดีอย่างต่อเนื่องไปด้วย

ซึ่งครั้งนี้เราจะมีรีวิวกองทุนที่เรียกได้ว่าเป็น 2 ทายาทสุดยอดกองทุนหุ้นไทยที่มีผลตอบแทนย้อนหลังสูงมาก แต่คราวนี้มาในรูปแบบ LTF/RMF แทน

นั่นก็คือกองทุน KFLTFDNM-D และ KFDNMRMF นั่นเอง

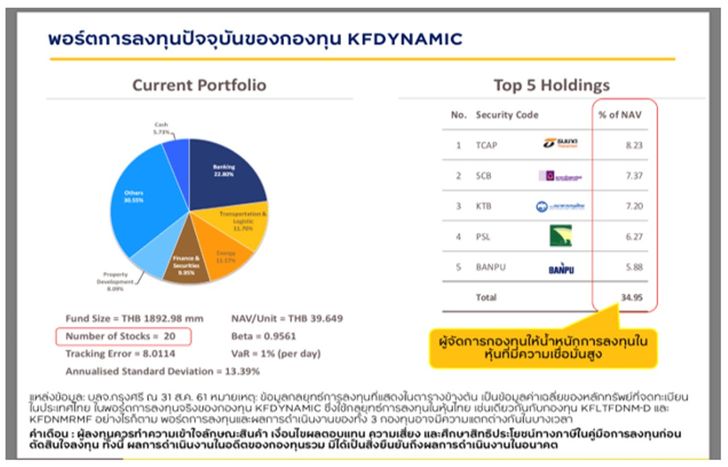

2 กองทุนนี้เป็นกองทุนที่มีการบริหาร และแนวคิดการลงทุนเหมือนกับกองทุน KF-DYNAMIC ซึ่งกองทุน KF-DYNAMIC นี้ ถือว่าเป็นกองทุนที่มีประวัติผลตอบแทนที่ดีทีเดียว

โดยในปี 2017 กองทุนนี้ทำผลตอบแทนได้ถึง 40.67% ในขณะที่ดัชนีตลาดหุ้นไทย หรือ Benchmark นั้นได้ 17.31% เรียกได้ว่าทำผลตอบแทนเกินหน้า เกินตากองทุนอื่นไปเยอะเลย

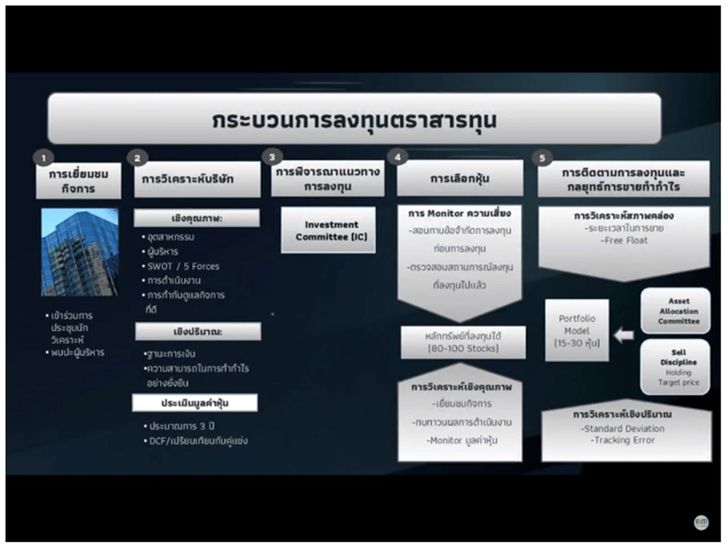

โดยเคล็ดไม่ลับของกองทุนนี้ ก็คือ แนวคิดการลงทุนที่เน้นไปในหุ้นเพียง 15-20 ตัว จากหุ้น 600-700 ตัวในตลาดหุ้นไทย โดยหุ้นแต่ละตัวผ่านการคัดเลือกมาอย่างดี ซึ่งสไตล์การลงทุนของกองทุนจาก บลจ. กรุงศรี มีเอกลักษณ์เฉพาะตัวอยู่ ก็คือ เลือกหุ้นแบบ Bottom Up หรือว่าเลือกจากพื้นฐานของกิจการ เนื่องจากราคาหุ้นจะขึ้นหรือว่าลงนั้น ก็จะขึ้นกับกำไรของกิจการ

พูดง่าย ๆ ก็คือ หุ้น = ธุรกิจ = คุณภาพของกิจการ = การบริหารงานของเจ้าของ

ดังนั้น บลจ. กรุงศรี จึงให้ความสำคัญกับการเข้าไปเยี่ยมกิจการ และเข้าพบกับผู้บริหารของบริษัทที่จดทะเบียนในตลาดหลักทรัพย์มากๆ

ส่วนการคัดกรองหุ้นเองก็ผ่านระบบที่เป็นมาตรฐาน และมี IC Committee ในการช่วยคัดกรอง และมีการวิเคราะห์ทั้งเชิงปริมาณ และคุณภาพของบริษัทไปพร้อม ๆ กันจนได้หุ้น 15-20 ตัวที่เข้มข้นไปด้วยคุณภาพ

ด้วยพอร์ตการลงทุน ณ ปัจจุบันของ KF-DYNAMIC ก็น่าสนใจ เนื่องจากกองทุนไม่ได้กำหนดสัดส่วนไว้ว่าจะต้องมีหุ้นเล็ก กลาง หรือว่า ใหญ่ ซึ่งการเปิดกว้างแบบนี้ ก็ทำให้กองทุนมีโอกาสทำผลตอบแทนได้ดีไม่ว่าจะเป็นระยะสั้น หรือว่ายาว

“แต่ผู้จัดการกองทุนจะเน้นการลงทุนระยะยาวเป็นหลัก”

ด้วยการที่กองทุนเน้นการลงทุนระยะยาว เนื่องจากว่าหุ้นที่ บลจ. เลือกนั้นต้องใช้เวลาในการเติบโต ดังนั้นนักลงทุนเองควรมีการลงทุนประมาณ 5 ถึง 7 ปีขึ้นไป

ซึ่งระหว่างทางเป็นเรื่องธรรมดาที่กองทุนจะผันผวนได้ นักลงทุนเองก็ต้องให้เวลากับกองทุนนี้นานหน่อย ดังนั้นหากนักลงทุนต้องการลงทุนกับกองทุน KFLTFDNM-D และ KFDNMRMF แล้วละก็ แนะนำว่าให้ลงทุนแบบ DCA หรือว่าจะมี Market Timing ไปด้วยบ้างอย่างที่แนะนำไปแล้วน่าจะทำให้ราคาของหน่วยลงทุนไม่ผันผวนมากนัก ซึ่งเหมาะกับ 2 กองทุนนี้เป็นอย่างยิ่ง

แต่ถ้าหากต้องการที่จะลงทุนเป็นเงินก้อน และต้องการการจัดพอร์ตการลงทุน (วิธีที่ 3) อย่างที่ได้แนะนำไป แน่นอนว่าก็ควรจะต้องกระจายไปหลาย ๆ กองทุนด้วย

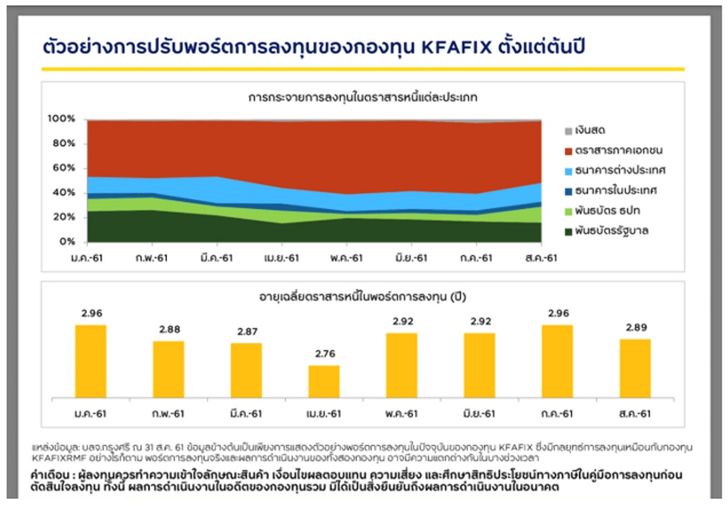

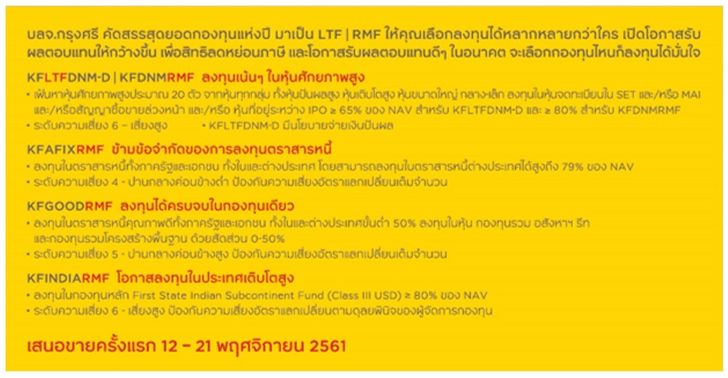

ยกตัวอย่างเช่น หากระยะเวลาลงทุนสั้น ใกล้เกษียณ อาจจะลงทุนในกองทุน RMF ที่เป็น ตราสารหนี้อย่าง KFAFIXRMF ด้วยสัดส่วนมากหน่อยเพื่อเน้นความมั่นคง กองทุนนี้บริหารแบบ Active เพื่อให้ได้ผลตอบแทนที่สม่ำเสมอ ยิ่งภาวะดอกเบี้ยต่ำ ๆ แบบนี้ คิดว่าเหมาะมาก

นอกจากนี้ ถ้านักลงทุนเองต้องการผลตอบแทนที่สูงขึ้นกว่าเดิม และยังได้เรื่องการลดความเสี่ยงด้วยการกระจายพอร์ตที่ดีไปพร้อมกัน อย่างที่เกริ่นในตอนแรก อยากให้นักลงทุนเองสร้างพอร์ตที่มีการกระจายไปลงทุนในสินทรัพย์ต่าง ๆ มากขึ้น รวมถึงมีการลงทุนในต่างประเทศด้วย

ลองจิตนาการดู หากเราลงทุนในหุ้นไทยเพียงอย่างเดียว อาจจะมีความเสี่ยงมากเกินไป แต่หากเราลงทุนในต่างประเทศ โดยเฉพาะประเทศที่มีแนวโน้มการเติบโตสูง ๆ ก็จะช่วยเพิ่มผลตอบแทนได้ เช่น กองทุนหุ้นไทยให้ผลตอบแทนประมาณ 10-12% ต่อปี แต่ว่าการลงทุนในประเทศอินเดีย หรือว่าจีน ที่มีการเติบโตสูง ก็อาจจะให้ผลตอบแทนที่สูงกว่า 12% ต่อปีได้ และการลงทุนในต่างประเทศแบบนี้จะเป็นกระจายความเสี่ยงไปในตัว เพราะว่าหุ้นไทย กับ หุ้นอินเดีย อาจจะไม่ได้เคลื่อนไหวไปในทางเดียวกันตลอดเวลา

ดังนั้น หากลงทุนระยะยาวและรับความเสี่ยงสูงได้ อยากให้ลองดูที่กองทุนที่ลงทุนในประเทศอินเดีย ตัวอย่างเช่น KFINDIARMF ซึ่งถ้ามองกันแบบลงรายละเอียด อินเดียในอนาคตจะมีการเติบโตใน Sector ที่เกี่ยวกับการบริโภค เนื่องจากโครงสร้างประชากรนั้น ยังคงมีเด็ก และ คนหนุ่มสาวที่เยอะกว่าผู้สูงอายุอยู่ค่อนข้างมาก ทำให้มองว่าตลาดการค้าต่าง ๆ น่าจะเติบโตไปได้ดีด้วยเช่นกัน

สรุปเรื่องการจัดพอร์ต และการซื้อ LTF-RMF ปลายปี

เวลาที่นักลงทุนมาซื้อกองทุนในช่วงปลายปีแบบนี้ อาจจะมีความเสี่ยงสูงมากขึ้น ถ้าเป็นไปได้นักลงทุนควรที่จะเน้นลงทุนแบบทยอยลงทุน (DCA), เลือกกองทุนที่เสี่ยงต่ำ ๆ หน่อย เช่น กองทุนที่มีสัดส่วนหุ้นไม่สูงเกินไป หรือว่าจะจัดพอร์ตโดยเลือกลงทุนใน RMF หลายกองทุนที่มีนโยบายต่างกันก็ได้ ซึ่งจะช่วยลดความเสี่ยงลงได้อย่างมาก

แต่ถ้าสุดท้ายเรายังไม่มีเวลาอยู่ดี เพื่อความง่ายสุด ๆ อยากให้นักลงทุนเองลองมาดูที่ กองทุนผสมที่ทำการจัดพอร์ตมาให้เราแล้ว ไม่ต้องไปปวดหัวอีก ก็แนะนำว่าให้เลือกกองทุนผสมกองทุนเดียวไปเลย เช่น KFGOODRMF ที่นโยบายมีการลงทุนทั้งในตราสารหนี้ หุ้น REITs (อสังหาฯ) และ INFRAs แต่สัดส่วนการลงทุนในหุ้นจะไม่เกิน 50% ซึ่งกองทุนแบบนี้จะช่วยให้คุณลงทุนได้ครบจบในกองทุนเดียว

สรุปภาพรวมของทัพกองทุนเพื่อลดหย่อนภาษี

เป็นอย่างไรบ้าง กับทัพกองทุน LTF - RMF ที่มีให้เลือกหลากหลาย ต้องบอกว่าในสมัยก่อนตัวเลือกกองทุนนั้นไม่เยอะเท่าไหร่นัก ทำให้นักลงทุนรุ่นก่อนๆ อย่างพวกลงทุนได้อย่างลำบาก จะจัดพอร์ตกองทุนก็ไม่ง่ายเหมือนในสมัยนี้ ดังนั้น นักลงทุนเองสมัยนี้ถือว่าได้เปรียบในเรื่องตัวเลือกการลงทุนมากๆ ถ้าเลือกกองทุนได้ดี จัดสัดส่วนได้เหมาะสม รับรองว่านักลงทุนไปถึงเป้าหมายเกษียณที่อยากได้แน่นอน

สำหรับใครที่สนใจสองกองทุนอย่าง KFLTFDNM-D และ KFDNMRMF ต้องห้ามพลาดกับวันเปิด IPO ระหว่างวันที่ 12 – 21 พฤศจิกายน 2561

ส่วนใครที่สนใจอยากศึกษาข้อมูลอื่นๆ เพิ่มเติม สามารถไปดูรายละเอียดได้กับทางธนาคาร ที่สำคัญผู้ลงทุนควรศึกษาข้อมูลและรายละเอียดทุกครั้งก่อนตัดสินใจลงทุน

ขอขอบคุณ

ภาพ :iStockphoto