ดาวน์โหลดสนุกแอปฟรี

ดาวน์โหลดสนุกแอปฟรี"สินทรัพย์แบบไหนที่คนรวยเค้ามีกันนะ?"

สวัสดี !! นายปั้นเงินคนดีคนเดิม กลับมาอีกครั้งแล้ว

หลังจากที่บทความเรื่อง “สินทรัพย์ คืออะไร?” ได้รับกระแสตอบรับดีงาม ล้นหลาม

และในบทความนั้นเราได้พูดถึง Asset Class ไปคร่าวๆแล้ว

(ใครยังไม่ได้อ่านบทความก่อนหน้า ไปตามอ่านด่วนๆเลยนะ >> รู้แล้วรวย !!! )

งั้นในครั้งนี้เรามาทำความรู้จักกับรายละเอียดของ Asset Class แต่ละชนิด ที่คนรวยส่วนใหญ่เค้าจะนำมาจัดสัดส่วนในพอร์ตการเงินกันดีกว่า เราจะได้รู้แล้วรวยไปพร้อมๆกัน!!!!

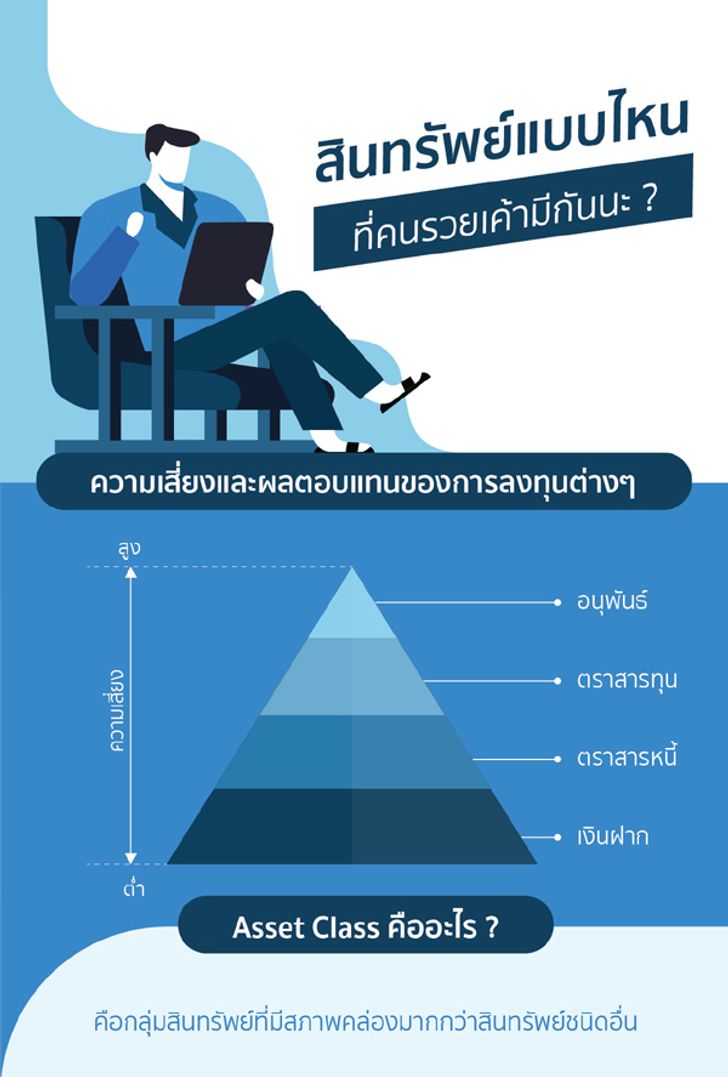

ย้อนความก่อนว่า Asset Class คืออะไร ?

เป็นกลุ่มสินทรัพย์ที่มีสภาพคล่องที่มากกว่าสินทรัพย์ชนิดอื่นๆ ไม่ต้องกลัวว่าจะขายแล้วเปลี่ยนเป็นเงินได้ยาก เพราะมีตลาดรองรับสินทรัพย์นั้นๆโดยเฉพาะ สามารถโยกย้าย และเปลี่ยนสัดส่วนการถือครอง ไปเป็นสินทรัพย์ชนิดอื่นๆได้อย่างง่ายดายและรวดเร็ว เหมาะกับการหยิบมาทำกลยุทธ์ Asset Allocation มากที่สุด ซึ่งประกอบไปด้วย

1. เงินสด หรือเงินฝากธนาคาร..พี่ใหญ่ด้านสภาพคล่อง แต่เป็นน้องเรื่องผลตอบแทน

เงินสดและเงินฝาก คือ สินทรัพย์สภาพคล่องที่พร้อมจะเปลี่ยนเป็นสินทรัพย์ชนิดอื่นๆได้ตลอดเวลาและมีความเสี่ยงต่ำในการถือครอง แต่ไม่ใช่ว่ามันไม่มีความเสี่ยงเลยนะ

ความเสี่ยงในการถือครองเงินสดคืออะไร?

มันคือการโดนขโมย หรือโดนปล้นนั่นเอง..จะบ้าหรอ เฮ้ย!!เฮ้ย!!เฮ้ย!!

(เล่นเป็นศักรินทร์ดาวร้ายเลยนะ แหม่)

ความเสี่ยงของมัน คือ การเสียโอกาสงามๆในการลงทุน เพราะเงินที่อยู่ในบัญชีเงินฝากมีโอกาสที่จะโดน “เงินเฟ้อ” กัดกินมูลค่าได้ในอนาคต ปัจจุบันค่าเฉลี่ยของเงินเฟ้ออยู่ที่ 3% ต่อปี แล้วดอกเบี้ยออมทรัพย์ล่ะตอนนี้ได้กันอยู่เท่าไหร่ ? ถึง 2% มั้ย? หื้มมมม...

ดังนั้นเงินสดจึงสำคัญสำหรับการลงทุนมาก เพราะมันคือสภาพคล่องที่พร้อมเปลี่ยนเป็นสินทรัพย์ลงทุนได้เมื่อเห็นโอกาส พอได้จังหวะที่เหมาะสมก็อัดเปรี้ยง!! เงินในพอร์ตหุ้นก็เช่นกัน พยายามกันสัดส่วนของเงินสดไว้เยอะๆเมื่อตลาดหุ้นพบเจอวิกฤต จะได้ไม่ต้องมานั่งเสียใจเวลาไม่ได้หุ้นดีราคาถูก

และเงินสดก็สำคัญมากเมื่อถึงเวลาฉุกเฉิน ในเวลาที่จำเป็นต้องใช้เงินสด คงไม่มีอะไรไปแลกเปลี่ยนสินค้าและบริการที่เราต้องการได้ดีเท่ากับเงินสดอีกแล้ว

แล้วระดับของเงินสดที่ควรถือครองควรจะเป็นเท่าไหร่ดี?

โดยทั่วไปก็ 3-6 เท่าของจำนวนค่าใช้จ่ายรายเดือน แหละครับ แล้วแต่ความเสี่ยงและความสะดวกของแต่ละคนนะ

2. ตราสารหนี้..อยากปล่อยกู้แบบดูดี แถมพอร์ตก็ยังมั่นคง

ตราสารหนี้จะให้ผลตอบแทนเป็นดอกเบี้ย และมอบบทบาท “เจ้าหนี้” ให้กับนักลงทุนที่ถือครองตราสาร ส่วนผู้ระดมทุนคือ บริษัทเอกชน ภาครัฐ ก็กลายเป็นลูกหนี้ที่ต้องจ่ายดอกเบี้ย และไถ่ถอนเงินตามสัญญาที่ระบุไว้

โดยทั่วไปตราสารหนี้ที่เรารู้จักกันก็มี พันธบัตรรัฐบาล, ตั๋วเงินคลัง, หุ้นกู้ภาคเอกชน เป็นต้น ซึ่งจะมีระยะเวลาการไถ่ถอน อัตราดอกเบี้ย และลักษณะพิเศษที่แตกต่างกันออกไป (เรื่องมันยาว คร่าวๆเล่าไม่หมด T^T)

อัตราผลตอบแทนจะได้รับมาในรูปของดอกเบี้ย รายได้จากการคิดลด และกำไรจากการขาย แต่สำหรับนักลงทุนทั่วไปอาจจะสนใจแค่รายได้จากดอกเบี้ยรับก็ได้ เรตยิ่งสูงยิ่งดี ไถ่ถอนไวยิ่งดี

ความเสี่ยงของตราสารหนี้มีมากกว่าเงินสด

แต่ก็ไม่ถือว่าสูง..ซึ่งความเสี่ยงในการถือครองตราสารหนี้จะประกอบไปด้วย ความเสี่ยงด้านเครดิต ความเสี่ยงจากการเปลี่ยนแปลงอัตราดอกเบี้ย ความเสี่ยงจากสิทธิ์แฝง เป็นต้น

ซึ่งนักลงทุนสามารถเลือกซื้อตราสารหนี้ได้ตามโอกาสที่ต้องการ แต่อย่าลืมดูอันดับความน่าเชื่อถือด้วย (เครดิต) ถ้าเป็นหนี้ที่ออกโดยภาครัฐ ความเสี่ยงด้านเครดิตก็มีน้อยกว่า ภาคเอกชน และในภาคเอกชนก็จะมีการจัดอันดับความน่าเชื่อถือด้วยอีกทีนึง ว่าอยู่ในระดับความเสี่ยงที่น่าลงทุนรึเปล่า

ดังนั้นบริษัทที่ไม่น่าเชื่อถือก็จะพยายามออกอัตราดอกเบี้ยสูงๆเพื่อดึงดูดนักลงทุน ส่วนใครเครดิตดีอยู่แล้วก็เรียกดอกเบี้ยต่ำๆได้

ส่วนเรื่องอายุของตราสารหนี้ ยิ่งตราสารหนี้มีอายุการไถ่ถอนที่ยาวนานก็จะยิ่งเผชิญความเสี่ยงจากการเปลี่ยนแปลงอัตราดอกเบี้ย เพราะอัตราดอกเบี้ยจะไม่คงที่และมีความผันผวนตามสภาพเศรษฐกิจ

ถ้าเกิดตราสารที่นักลงทุนถือไว้อยู่มันดันได้ดอกเบี้ยน้อยกว่าอัตราตามท้องตลาด ราคาของตราสารนั้นก็จะยิ่งถูก เพราะไม่มีใครอยากได้ (แหงสิ) แถมเงินที่ได้รับจากดอกเบี้ยก็น้อยกว่าการลงทุนชนิดอื่นๆอีก ซวยซ้ำซวยซ้อนแท้ๆ

สรุปง่ายๆ ข้อดีของตราสารหนี้ถ้าจะเอามาจัดพอร์ตคือ ความผันผวนด้านผลตอบแทนมีน้อยกว่าหุ้น ได้ผลตอบแทนคงที่ และได้รับสิทธิ์ในการชำระหนี้ตามกฏหมายก่อนผู้ถือหุ้น(กรณีที่บ.เจ้าของตราสารล้มละลาย)

นักลงทุนจึงนิยมจัดสัดส่วนของตราสารหนี้ไว้ส่วนนึง เพื่อป้องกันความผันผวนของพอร์ตการลงทุน แถมผลตอบแทนก็มากกว่าเงินฝากออมทรัพย์ คนรวยบางคนจึงเลือกลงทุนในกองทุนรวมตราสารหนี้แทนการฝากเงิน เพราะเรื่องผลตอบแทนนี่แหละ

ดังนั้นแล้วถ้าใครคิดว่าจะลงทุนในตราสารหนี้ ต้องศึกษารายละเอียดให้ดี ดูความเหมาะสมของเงินที่จะนำไปลงทุน แล้วเลือกรูปแบบของตราสารหนี้ให้เหมาะกับการลงทุนของตัวเองนะจ๊ะ

3. ตราสารทุน หรือหุ้นนั่นเอง!!

เมื่อพูดถึงการลงทุนที่ได้ผลตอบแทนสูงถึงสูงมาก และมีความเสี่ยงสูง ก็ต้องนึกถึงหุ้นกันเป็นธรรมดา เพราะการลงทุนในหุ้นเคยเปลี่ยนคนทั่วโลกจากหน้ามือเป็นหลังมือมาแล้ว

มีทั้งคนที่เคยขับวินมอเตอร์ไซค์รับจ้างสู่นักลงทุนในหุ้น พอร์ตพันล้าน แบบ “เซียนมี่” ทิวา ชินธาดาพงศ์ หรือ.. “คุณศิริวัฒน์ วรเวทวุฒิคุณ” เจ้าของแบรนด์ศิริวัฒน์แซนวิช จากนักลงทุนชื่อดังที่เคยมีพอร์ตหุ้นหลายร้อยล้าน เจ็บเพราะหุ้น แต่ไม่อายทำกิน เปลี่ยนมาขายแซนวิชเลี้ยงดูครอบครัว (ทั้งคู่เป็นเคสที่น่าศึกษาและให้บทเรียนชีวิตที่ดีมากๆ)

ปูทางมาให้เห็นแล้วว่าลงทุนในหุ้น เปลี่ยนชีวิตคนได้ขนาดไหน งั้นเรามาดูกัน!!

หุ้นคืออะไร?

มันคือตราสารที่แสดงสิทธิ์ในการเป็นเจ้าของกิจการ โดยหวังสิทธิ์ในการออกเสียง ส่วนแบ่งกำไร(เงินปันผล) และส่วนต่างราคาหุ้น (Capital Gain) เป็นผลตอบแทน

โดยหุ้นของบริษัทจะถูกขายทอดตลาดเพราะต้องการระดมเงินทุนไปใช้ในวัตถุประสงค์ต่างๆทั้งขยายกิจการ ชำระหนี้ เป็นต้น โดยบริษัทที่ไม่ต้องการก่อหนี้เพิ่มจะหุ้นของกิจการไปแลกกับเงินทุน ในฐานะของ “ผู้ต้องการเงินทุน” ซึ่งจะจดทะเบียนในตลาดหลักทรัพย์หรือไม่ก็ได้

นักลงทุนรายย่อย(อย่างเราๆ) สามารถลงทุนได้ผ่านตลาดหลักทรัพย์ SET ซึ่งเป็นตลาดมือสอง รับหุ้นจากเจ้าของเดิมมาซื้อขายกันอีกที ซึ่งนักลงทุนถือเป็น “ผู้มีเงินออม/ทุน” ที่เข้ามาในตลาดเพื่อหาผลตอบแทนนั่นเอง

ความเสี่ยงจากหุ้นก็เหมือนกับการลงมือทำธุรกิจนั่นแหละมีทั้งความเสี่ยงด้านเศรษฐกิจการเมือง ด้านอุตสาหกรรมด้านธุรกิจ ซึ่งต้องอาศัยการวิเคราะห์เป็นหลัก

การลงทุนในหุ้นมีรูปแบบหลักๆอยู่สองประเภทคือ

เก็งกำไรในราคาหุ้น (Speculator) เพื่อหวังผลตอบแทนอย่างเดียวคือ Capital Gain

ลงทุนในมูลค่าที่แท้จริงของหุ้น (VI) เพื่อได้ทั้งสิทธิ์ในส่วนแบ่งกำไร สิทธิ์ในการออกเสียง และ Capital gain จากการเติบโตของราคาหุ้น

ซึ่งแต่ละแนวทางก็มีวิธีคิดต่างกันออกไป ลองศึกษากันดูนะ

จะเลือกลงทุนในหุ้นต้องดูจริตตัวเองเป็นสำคัญนะ ไม่ใช่ใครว่าทางไหนดีก็ตามทางนั้นไป ลองดูสไตล์การลงทุนก่อน ถ้าหุ้นไม่เหมาะก็อย่าไปให้สัดส่วนกับมันเยอะ เพราะเงินอาจจะหายไปหมดเลยโดยไม่ทันรู้ตัว!!!

4. การลงทุนทางเลือกอื่นๆ

อย่างที่เคยบอกไปว่า Asset Class แต่ละชนิดนั้นจะต้องมีสภาพคล่องที่สูง และมีตลาดเฉพาะเพื่อรองรับการซื้อขาย ดังนั้นนอกเหนือจากตราสารทางการเงินที่พูดถึงแล้ว ยังมีสินค้าเพื่อการลงทุนชนิดอื่นๆอีก

ซึ่งจัดได้ว่ามีความเสี่ยงสูงกว่าหุ้น เพราะต้องใช้ความรู้ความเข้าใจในตัวสินทรัพย์นั้นโดยเฉพาะ มันก็เลยมีความเสี่ยงเฉพาะตัว มีอะไรบ้างไปดูเลย

4.1 ตราสารอนุพันธ์

เป็นตราสารที่ผูกผลตอบแทนไว้กับสินค้าอ้างอิง (Underlying Asset) ซึ่งเป็นไปได้ทั้ง หุ้น ทองคำ น้ำมัน สินค้าการเกษตร ดัชนีหุ้น หรืออะไรก็ได้ มีลักษณะเป็นสัญญาการซื้อขาย มีประโยชน์ในการป้องกันความเสี่ยง อนุพันธ์ที่เป็นที่นิยมของนักลงทุน คือ ฟิวเจอร์ส และออพชั่น

ซึ่งปัจจุบันเครื่องมือป้องกันความเสี่ยงนี้ถูกนำมาเก็งกำไรกันอย่างเมามันส์ในตลาด TFEX

เพราะตราสารอนุพันธ์ช่วยเพิ่มอำนาจทางการเงิน ลงทุนโดยใช้เงินจำนวนน้อย เพื่อก่อให้เกิดผลกำไรมหาศาล แต่ก็ขาดทุนแบบหมดตูดได้เช่นกัน เพราะมันมีความเสี่ยงสูงม๊าาาาาาาาาาก!!!! การลงทุนหรือเก็งกำไรในอนุพันธ์จึงต้องใช้ความรู้ ความชำนาญ และประสบการณ์ที่สูง ถึงจะลงทุนได้สำเร็จ

อยากรู้รายละเอียดเพิ่มเติม อ่านที่อัลบั้มใน Facebook ของ ลงทุนศาสตร์ นะจ๊ะ (Tie in พี่น้องฝุดๆ เพราะขี้เกียจ)

4.2 ทองคำ

ทองคำเป็นสินค้าโภคภัณฑ์และเป็นสินทรัพย์ทางการเงิน เป็นหนึ่งในเครื่องมือกระจายความเสี่ยงที่นักลงทุนนำมาจัดอยู่ในพอร์ต เพราะราคาทองคำมักจะวิ่งสวนทางกับหุ้น เมื่อไหร่ที่หุ้นแย่ อย่างน้อยก็ยังมีกำไรจากทองคำมาช่วยพยุงพอร์ตบ้างแหละวะ !

การลงทุนในทองคำเป็นทางเลือกที่หลายคนนิยม เพราะมีตลาดคอยรับซื้ออยู่ทุกวัน มีราคากลางกำหนดไว้ทั่วโลก จึงเป็นสินค้าโภคภัณฑ์ที่ซื้อง่ายขายคล่อง ความเสี่ยงของทองคำจึงมาจากความผันผวนของราคาทองคำในตลาดโลกล้วนๆเลย

รูปแบบการลงทุนในทองคำที่เป็นที่นิยมจะมีทั้ง ทองคำแท่ง ทองรูปพรรณ และ Gold futures/option (อนุพันธ์อ้างอิงทอง) แต่ถ้าอยากเก็บสะสมทองคำ ผมแนะนำเป็นทองคำแท่งนะ เพราะขายได้ง่าย และเป็นการลงทุนแบบดั้งเดิมตั้งแต่สมัยพระเจ้าเหาโน่นเลย

4.3 กองทุนรวม

เป็นช่องทางการลงทุนที่น่าสนใจสำหรับนักลงทุนที่เพิ่งเริ่มลงทุน ไปจนถึงนักลงทุนที่ต้องการกระจายความเสี่ยงจากสินทรัพย์ชนิดอื่นๆ โดยกองทุนรวมจะเป็นกองทุนที่บลจ.ก่อตั้งขึ้นมาเพื่อระดมเงินลงทุนจากนักลงทุน ไปลงทุนในสินทรัพย์ต่างๆตามนโยบายที่กำหนดไว้

โดยนักลงทุนจะได้รับผลตอบแทนในรูแบบของ Capital gain จาก NAV และมีเงินปันผลจากกองทุนรวมให้ แถมกองทุนรวมบางชนิดอย่าง LTF และ RMF ยังได้สิทธิ์ทางภาษีอีกด้วย!!เรียกได้ว่าคุ้มฝุดๆ

กองทุนรวมมีนโยบายการลงทุนที่หลากหลายตั้งแต่ลงทุนในสินทรัพย์ความเสี่ยงต่ำอย่างเงินฝากออมทรัพย์และตลาดเงิน ไปจนถึงลงทุนในทองคำ อสังหาฯ อนุพันธ์ ที่มีความเสี่ยงสูง แถมยังลงทุนสินทรัพย์ในต่างประเทศได้ด้วย

ลักษณะการลงทุนและความเสี่ยงของกองทุนแต่ะชนิด ก็เหมือนกับสินทรัพย์ทางการเงินทั้งหมดที่ได้กล่าวถึงนั่นแหละครับ

มันดีสำหรับนักลงทุน ตรงที่มีคนคอยจัดการสินทรัพย์ต่างๆ บริหารความเสี่ยงให้ เพิ่มความหลากหลายในการลงทุน เข้าถึงการลงทุนที่นักลงทุนรายย่อยไม่สามารถทำได้ โดยที่เราไม่ต้องไปลงทุนกับมันโดยตรง

โดยเสียค่าทำเนียน เอ้ย! ค่าธรรมเนียมให้กับผู้จัดการกองทุนเป็นการแลกเปลี่ยน เท่านั้นเอง

นักลงทุนสามารถจัดพอร์ตการลงทุนโดยใช้กองทุนรวมล้วนๆเลยก็ได้ เพียงแค่แบ่งสัดส่วนของกองทุนแต่ละประเภท ตามสไตล์ที่ตัวเองถนัด และตรงตามเป้าหมายการเงิน ง่ายๆ สบายๆ ไม่ยุ่งยาก

แค่นี้แหละครับ

ถ้าเกิดใครทราบเรื่องนี้แล้วสนใจ อยากศึกษาเรื่อง Asset Allocation สามารถติดตามบทความสนุกๆแบบนี้กันได้ที่เพจ นายปั้นเงิน-ปีศาจแห่งการลงทุน

หรือถ้าอยากพูดคุย มีข้อสงสัยในการบริหารสินทรัพย์ของตัวเอง ผมก็ยินดีนะครับ

by นายปั้นเงิน ปีศาจแห่งการลงทุน