รู้จัก "เช็ค" ใช้จ่ายแทนเงินสด กับข้อดี-ข้อควรระวังที่ควรรู้ก่อนใช้ทุกครั้ง

เช็ค เป็นเครื่องมือทางการเงินที่เข้ามาทดแทนการจ่ายเงินสดแบบเดิมๆ เหมือนในอดีต เหตุผลก็มาจากเรื่องความปลอดภัยเป็นหลัก (เว้นแต่ในภาพยนตร์เท่านั้นที่เราจะเห็นฉากนักธุรกิจขนเงินเป็นล้านๆ ใส่กระเป๋าเดินทาง) แต่การใช้เช็คนั้นก็ไม่ใช่เรื่องง่าย เพราะมีรายละเอียดทั้งในส่วนของผู้สั่งจ่าย รวมถึงผู้รับเช็คอีกด้วย ถ้าอยากรู้ว่ามีอะไรบ้าง Sanook Money มีข้อมูลดีๆ มาฝากกัน

ข้อมูลจากศูนย์คุ้มครองผู้ใช้บริการทางการเงิน ธนาคารแห่งประเทศไทย ได้อธิบายถึงรายละเอียดของคำว่า "เช็ค" คือเอกสารในรูปแบบของตราสารซึ่งบุคคลหนึ่งเรียกว่า "ผู้สั่งจ่าย" สั่ง ธนาคารให้ใช้เงินจำนวนหนึ่งเมื่อทวงถามให้แก่บุคคลอีกคนหนึ่งหรือให้ใช้ตามคำสั่งของบุคคลอีกคนหนึ่งซึ่งเรียกว่า "ผู้รับเงิน"

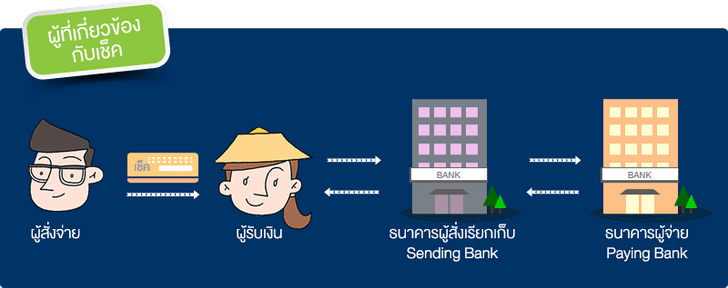

โดยผู้ที่เกี่ยวข้องกับเช็คประกอบไปด้วย 4 ส่วนได้แก่

1. ผู้สั่งจ่ายเช็ค คือ ผู้ที่เปิดบัญชีกระแสรายวันกับธนาคาร และเซ็นสั่งจ่ายเช็คเพื่อชำระเงินแก่ผู้รับเงิน

2. ผู้รับเงิน (หรือผู้ทรงเช็ค) คือ ผู้ที่ได้รับเช็คจากผู้สั่งจ่าย และนำเช็คที่ได้ไปฝากเรียกเก็บเงินที่ธนาคาร เพื่อเบิกเป็นเงินสด หรือนำเข้าบัญชีธนาคารตนเอง

3. ธนาคารผู้ส่งเรียกเก็บ (Sending Bank) เป็นธนาคารที่ผู้รับเงินได้เปิดบัญชีไว้ เมื่อผู้รับเงินนำเช็คไปฝากเรียกเก็บเงิน หากเป็นเช็คของธนาคารอื่น ธนาคารก็จะส่งข้อมูลและภาพเช็คไปเรียกเก็บเงินกับธนาคารผู้จ่าย และเมื่อทราบผลการเรียกเก็บเงินแล้ว จึงจะนำเงินเข้าบัญชีของผู้รับเงิน

4. ธนาคารผู้จ่าย (Paying Bank) เป็นธนาคารที่ผู้สั่งจ่ายเช็คได้เปิดบัญชีไว้ และธนาคารจะทำหน้าที่ตรวจสอบลายเซ็น เงื่อนไขการสั่งจ่ายตามที่ผู้สั่งจ่ายได้ทำข้อตกลงไว้ และหักเงินจากบัญชีของผู้สั่งจ่ายเพื่อจ่ายเงินให้แก่ธนาคารของผู้รับเงิน (หรือธนาคารผู้ส่งเรียกเก็บ)

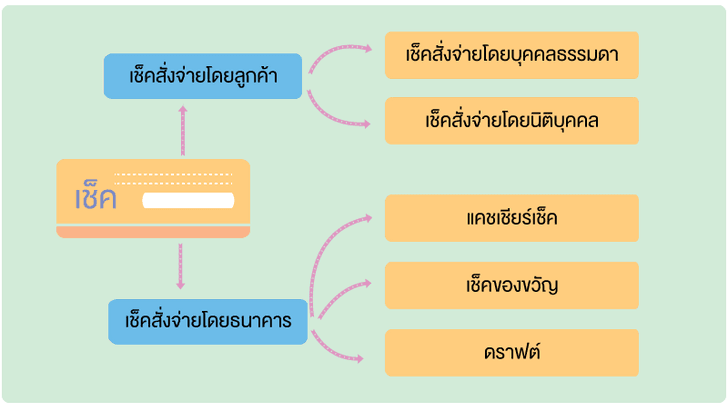

ประเภทของเช็ค

เช็คบุคคลธรรมดา คือ เช็คที่บุคคลธรรมดาเป็นผู้สั่งจ่ายเงินตามเช็ค

เช็คนิติบุคคล คือ เช็คที่องค์กร/บริษัทเป็นผู้สั่งจ่ายเงินตามเช็ค

แคชเชียร์เช็ค คือ เช็คที่ธนาคารเป็นผู้สั่งจ่ายเงินตามเช็ค และระบุชื่อผู้รับเงินอย่างชัดเจน ลูกค้าจะเสียค่าธรรมเนียมการซื้อแคชเชียร์เช็คฉบับละ 20 บาท ส่วนใหญ่ผู้รับเงินนิยมนำไปขึ้นเงินภายในจังหวัดเดียวกัน เนื่องจากไม่ต้องเสียค่าธรรมเนียมการเรียกเก็บ แต่หากนำไปขึ้นเงินในจังหวัดอื่นที่ไม่ใช่จังหวัดเดียวกับสาขาธนาคารที่ออกเช็คอาจจะต้องเสียค่าธรรมเนียมการเรียกเก็บเช็ค เช่น หมื่นละ 10 บาทของจำนวนเงินตามเช็ค

เช็คของขวัญ จะมีลักษณะเช่นเดียวกับแคชเชียร์เช็ค ส่วนใหญ่นิยมมอบให้แก่ผู้รับในโอกาสพิเศษ

ดราฟต์ จะมีข้อแตกต่างจากแคชเชียร์เช็คและเช็คของขวัญ กล่าวคือ ผู้ซื้อดราฟต์ต้องเสียค่าธรรมเนียมการซื้อตามราคาบนหน้าดราฟต์ เช่น หมื่นแรก 10 บาท หมื่นต่อไป หมื่นละ 5 บาท (ขั้นต่ำ 10 - 20 บาท สูงสุด 1,000 บาท) แต่ผู้รับเงินไม่ต้องเสียค่าธรรมเนียมเมื่อนำไปขึ้นเงินในจังหวัดที่ไม่ใช่จังหวัดเดียวกับสาขาที่ออกดราฟต์

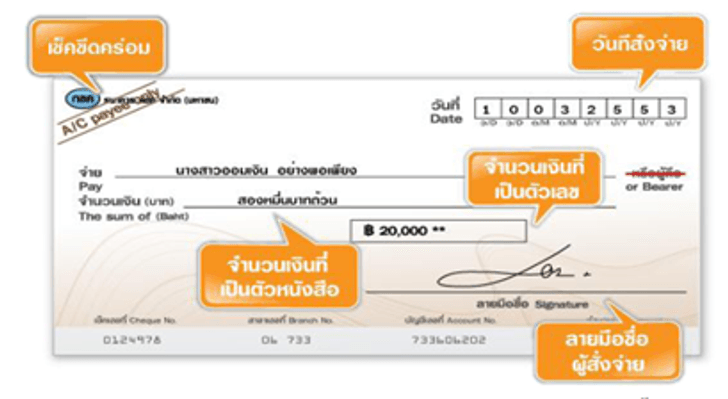

เช็คขีดคร่อม คือ เช็คที่ผู้รับเงินต้องนำฝากเช็คเข้าบัญชีก่อนที่จะเบิกเป็นเงินสดเท่านั้น โดยเช็คขีดคร่อมแบ่งออกเป็น 2 ประเภท คือ เช็คขีดคร่อมทั่วไป กับเช็คขีดคร่อมเฉพาะ เช็คขีดคร่อมทั่วไป ผู้รับเงินต้องนำเช็คฝากเข้าบัญชีเท่านั้น โดยสามารถนำฝากเข้าบัญชีของธนาคารใดก็ได้ เช่น

แบ่งออกเป็น 2 กรณี คือ

- หากเป็นเช็คระบุ “หรือผู้ถือ” ผู้ทรงเช็คหรือผู้รับเงินสามารถนำฝากเช็คนั้นเข้าบัญชีที่ธนาคารใดก็ได้

- หากเป็นเช็คระบุ “หรือตามคำสั่ง” ต้องนำฝากเช็คเข้าบัญชีผู้รับเงินที่ระบุในเช็ค หรือ หากนำเข้าบัญชีผู้อื่นต้องมีการเซ็นโอนสลักหลังเช็คนั้นด้วย

- เป็นเช็คที่ต้องนำฝากเข้าบัญชีตามชื่อที่ระบุหน้าเช็คเท่านั้น และไม่สามารถโอนได้

เช็คขีดคร่อมเฉพาะ เป็นเช็คที่ระบุชื่อธนาคารไว้ภายในเส้นขนาน และผู้รับเงินจะต้องนำเช็คฝากเข้าบัญชีธนาคารตามที่ระบุไว้เท่านั้น

ข้อดีของการใช้เช็ค

- มีกำหนดเวลาในการบริหารเงินสด เพื่อให้กิจการมีสภาพคล่องในการหมุนเวียน สามารถจัดสรรเงินสดที่มีอยู่ เพื่อนำไปใช้ในส่วนที่จำเป็นก่อน

- มีความปลอดภัยมากกว่าการนำเงินสดไปจ่ายชำระ

- สามารถตรวจสอบรายการย้อนหลังได้ง่ายกว่าการทำรายการเงินสด เพราะมีหลักฐานการทำธุรกรรมกับทางธนาคาร

ข้อควรระวังในการใช้เช็ค

- ข้อควรระวังในการใช้เช็ค

- เช็คมีอายุไม่เกิน 6 เดือน นับแต่วันที่สั่งจ่ายบนหน้าเช็ค

- ต้องมีลายมือชื่อผู้สั่งจ่ายบนหน้าเช็ค

- จำนวนเงินตัวหนังสือและตัวเลขถูกต้องตรงกัน

| ผู้สั่งจ่าย | ผู้รับเช็ค |

|

|